Оригинал: Lean and Business Process Management

(глава из книги «Run Grow Transform: Integrating Business and Lean IT» — Productivity Press, 2012)

Авторы: Пол Хармон (Paul Harmon) и Сандра Фостер (Sandra Foster)

Интерес к бережливому производству (lean manufacturing) в США возник после выхода в свет в 1990 году книги Джеймса Вомака, Дэниела Джонса и Дэниела Руса «Машина, которая изменила мир» [1]. С тех пор специалисты, занимающиеся изменением процессов, не только освоили эту методику, но и нашли ей применение в других областях. Например, идея зрелости процессов нашла развитие в популярном методе описания этапов, которые проходит компания на пути осознания своих процессов и приобретения новых бизнес-способностей.

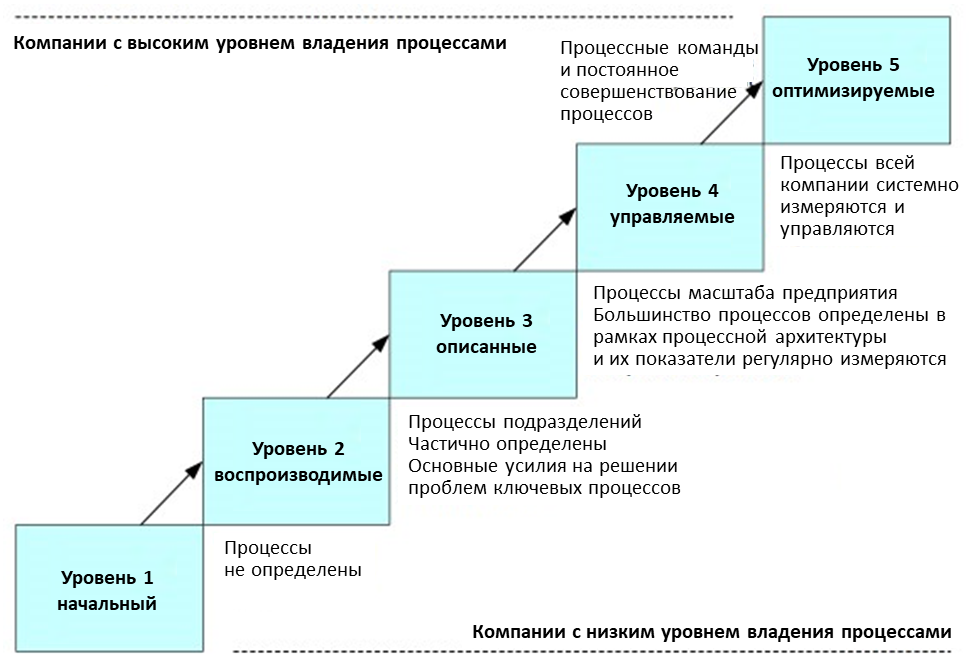

Наиболее известная модель такого пути, которой сегодня пользуется большинство компаний — Capability Maturity Model (CMM) [2], разработка Software Engineering Institute, изображенная на рис. 1. Исследования показали, что компании тратят годы на приобретение способностей управления процессами, и на этом пути они проходят через устойчивую последовательность этапов. Например, компании-новички сперва сосредотачиваются на базовых процессах отдельных подразделений. Только после приобретения определенного опыта и успехов в перепроектировании таких процессов они принимаются за кросс-функциональные процессы и процессов компании в целом. И намного позже, приобретя опыт изменения процессов, они начинают создавать систему измерения эффективности и назначать ответственных за процессы. Только зрелые компании могут похвастаться системами управления корпоративного уровня, в которых бизнес-процессы измеряются и управляются, а каждый сотрудник знает свою роль в такой в корпоративной системе.

Рис. 1. Шаги на пути к процессной зрелости

Оглядываясь назад, мы видим, что Вомак, Джонс и Рус, описывая производственную систему Toyota, говорили о практиках и методиках, характерных для пятого уровня модели CMM. С другой стороны, лежащая в основе бережливого производства идея устранения потерь оказалась востребована на втором и третьем уровнях зрелости, на которых находится большинство компаний.

Управление бизнес-процессами

Отвлечемся на время от концепции бережливого производства и зрелости процессов и обратимся к альтернативному подходу — управлению бизнес-процессами (Business Process Management, BPM). Конечно, BPM в широком смысле всегда являлся частью инициатив по совершенствованию процессов, но в последнее время внимание ему уделяется все больше внимания (текст написан в 2012 г. — прим. ред.). Термин «управление бизнес-процессами» в его современном понимании впервые использовал Ричард Берлтон (Richard Burlton) в одноименной книге [3], которая объясняла, что компаниям следует управлять своими процессами так, как они управляют активами: системно и централизованно. Концепция BPM попыталась интегрировать различные аспекты изменения процессов, чтобы управлять ими на основе единого подхода. Новый подход быстро обрел популярность, и компании стали уделять внимание разработке архитектуры сквозных бизнес-процессов и всесторонней оценке результативности.

В 2003 году Говард Смит (Howard Smith) и Петер Фингар (Peter Fingar) в своей книге «Управление бизнес-процессами: третья волна» [4] предложили иное толкование термина BPM. Они полагали, что Интернет и интернет-протоколы, такие как XML, в сочетании с новыми формальными языками, такими как Pi Calculus, приведут к появлению программных продуктов нового поколения, позволяющих не только моделировать, но и автоматизировать потоки работ и предоставлять менеджерам подробную информацию о каждом процессе. В сущности, такое программное обеспечение позиционировалось как платформа для гибкой разработки и создания систем управления ресурсами предприятия. После периода некоторой неразберихи игроки рынка пришли к консенсусу и договорились называть такое ПО системами управления бизнес-процессами (Business Process Management Systems, BPMS), а более короткую аббревиатуру BPM использовать для обозначения широкого спектра деятельности, охватывающего все аспекты работы с процессами [5].

В современном понимании BPM включает в себя не только деятельность по управлению процессами в организации, но также различные методологии и методики, с помощью которых менеджеры отслеживают выполнение процессов и реализуют их изменения.

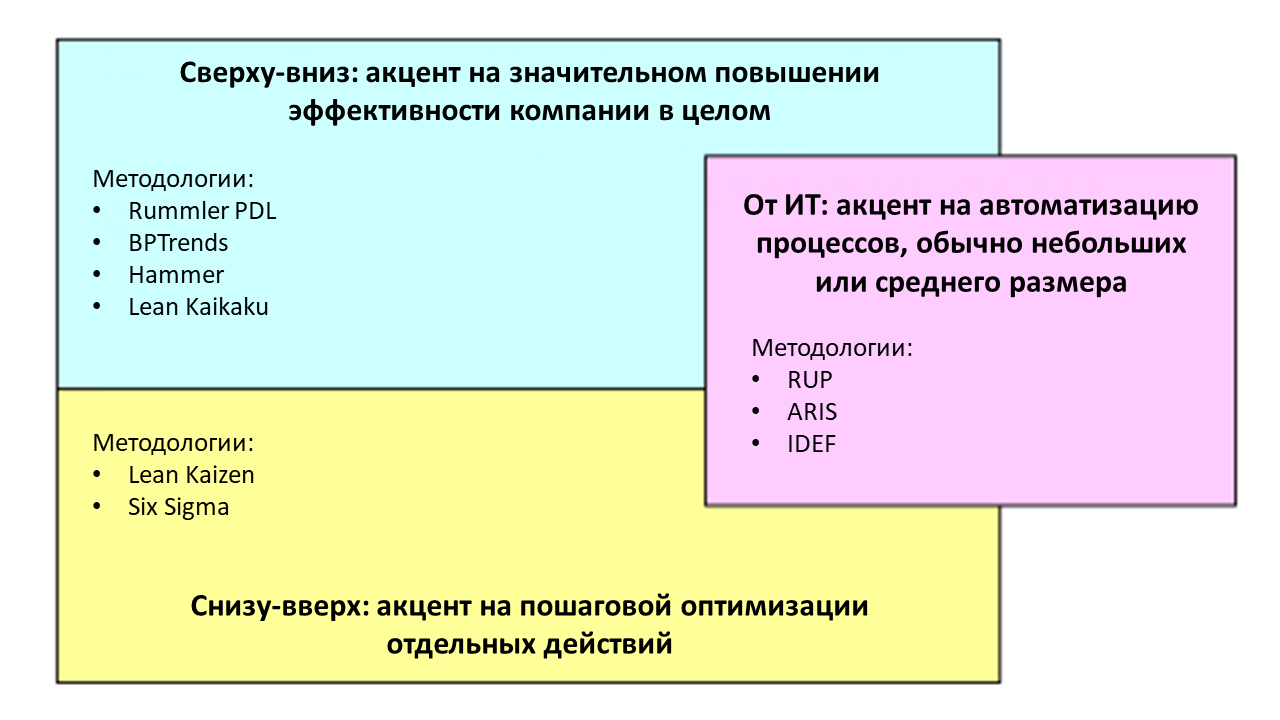

На сегодняшний день теоретики BPM сходятся в существовании трех принципиальных подходов к изменению процессов компании [6]:

- Подход «сверху-вниз» делает упор на сквозную процессную архитектуру, измерение и управление процессами.

- Подходы «снизу-вверх» фокусируются на отдельных процессах или действиях, нуждающихся в улучшении.

- Подход, основанный на использовании ПО для автоматизации процессов.

Подход сверху-вниз применяется в проектах масштабных изменений, в то время как подход снизу-вверх больше подходит для небольших, пошаговых изменений, инициируемым низовыми группами сотрудников. Поле применения подхода на основе ИТ находится где-то посередине, см. рис. 2.

Рис. 2. Три основных подхода к совершенствованию процессов

и примеры реализующих их методологий

Какого-то единственного правильного подхода к изменению процессов разумеется не существует. В соответствии с моделью процессной зрелости, по мере своего развития компания все лучше разбирается в своих процессах, и ее потребности эволюционируют. Аналогичных взглядов придерживался Майкл Хаммер (Michael Hammer). Говоря о реинжиниринге процессов, он часто использовал график, изображенный на рис. 3, чтобы подчеркнуть, что каждый отдельный процесс требует различных подходов на разных этапах своего жизненного цикла [7]. Когда создается новый процесс или когда происходят серьезные изменения в ИТ, часто требуются концентрированные усилия в рамках подхода сверху-вниз, чтобы осуществить перемены в сжатые сроки или чтобы избежать негативного воздействия инкрементных изменений друг на друга. В остальных случаях лучше придерживаться стратегии постепенных улучшений.

Рис. 3. Модель жизненного цикл процесса Майкла Хаммера

Хотя BPM-специалисты признают все эти подходы, на практике они чаще используют подход сверху-вниз, поскольку они стремятся системно управлять всеми процессами и измерениями показателей.

В этой главе мы дадим обзор методик, которые используют ведущие практики BPM для картирования процессов компании. Мы покажем, что компанию можно представить в виде иерархии цепочек создания ценности, заинтересованных сторон и потоков создания ценности. Затем мы рассмотрим, какое место в этой системе занимает ИТ.

Цепочки и потоки создания ценности

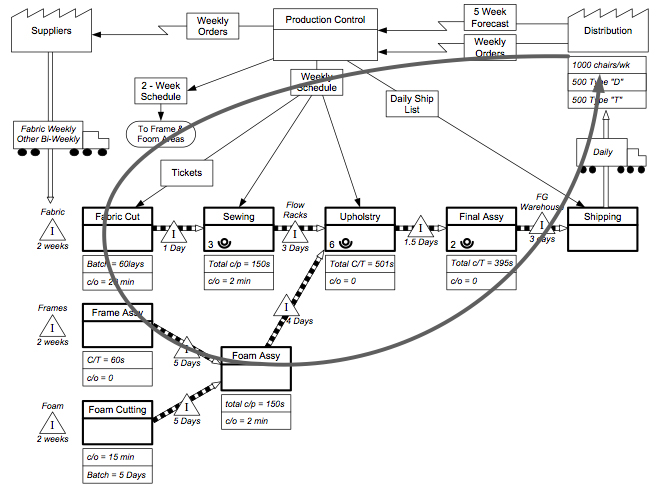

Приверженцам бережливого производства близка концепция потока создания ценности (Value Stream), которая продолжает развиваться и сегодня. Наиболее известно определение потока создания ценности, данное Майком Ротером (Mike Rother) и Джоном Шуком (John Shook) в их книге «Учитесь видеть бизнес-процессы» [8], которое иллюстрирует схема на рис. 4. Принципиальная особенность заключается в том, что поток инициируется заинтересованныой стороной, находящейся вне организации, и состоит из этапов, через которые проходит компания, чтобы удовлетворить запросы заинтересованной стороны. Именно так описывает поток создания ценностей Стив Белл (Steve Bell) в первой части данной книги.

Рис. 4. Поток создания ценности из книги Ротера и Шука

«Учитесь видеть бизнес-процессы»

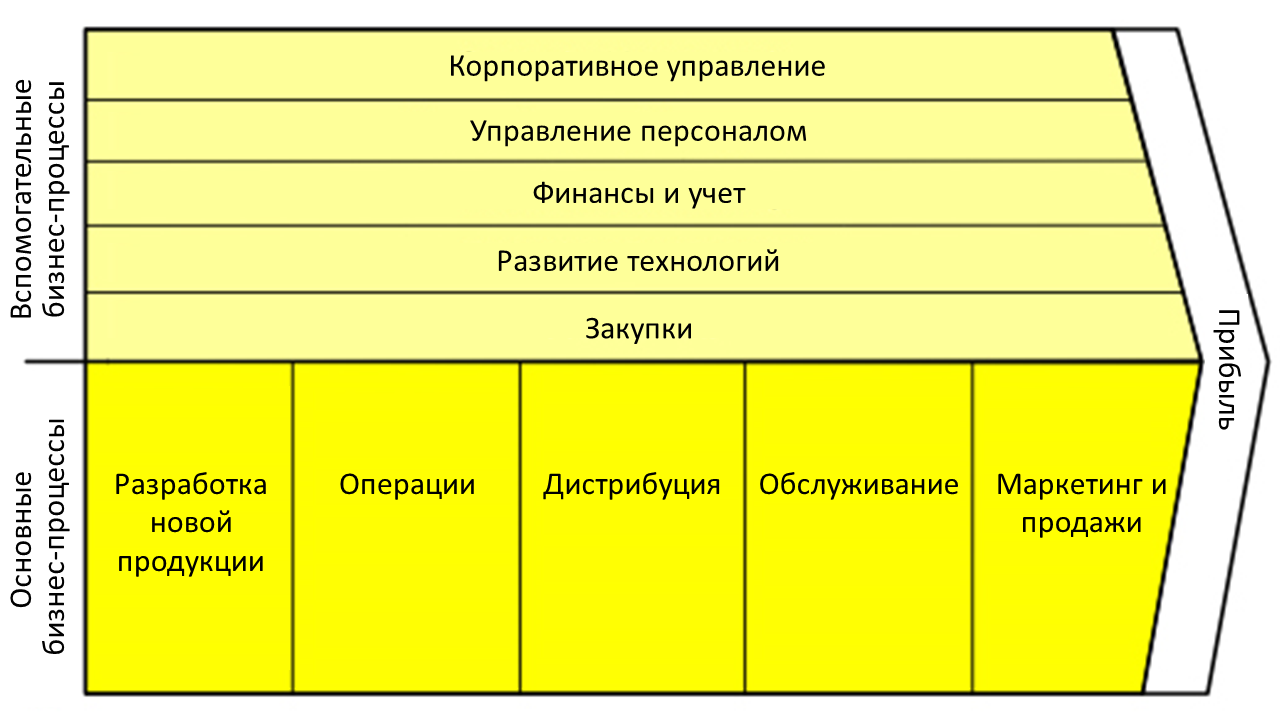

BPM-специалисты лучше знакомы с концепцией цепочки создания ценности, впервые представленная профессором Гарвардской школы бизнеса Майклом Портером (Michael Porter) в книге «Конкурентное преимущество» в 1985 году [9]. Когда Портер работал над своей концепцией, его интересовала главным образом конечная стоимость создания линейки продуктов или услуг. Он полагал, что деятельность любой компании можно представить как набор действий по разработке, производству, продвижению на рынок, продаже и сервисному обслуживанию какого-то продукта. Их можно изобразить в виде цепочки создания ценности.

Рис. 5. Цепочка создания ценности по Портеру

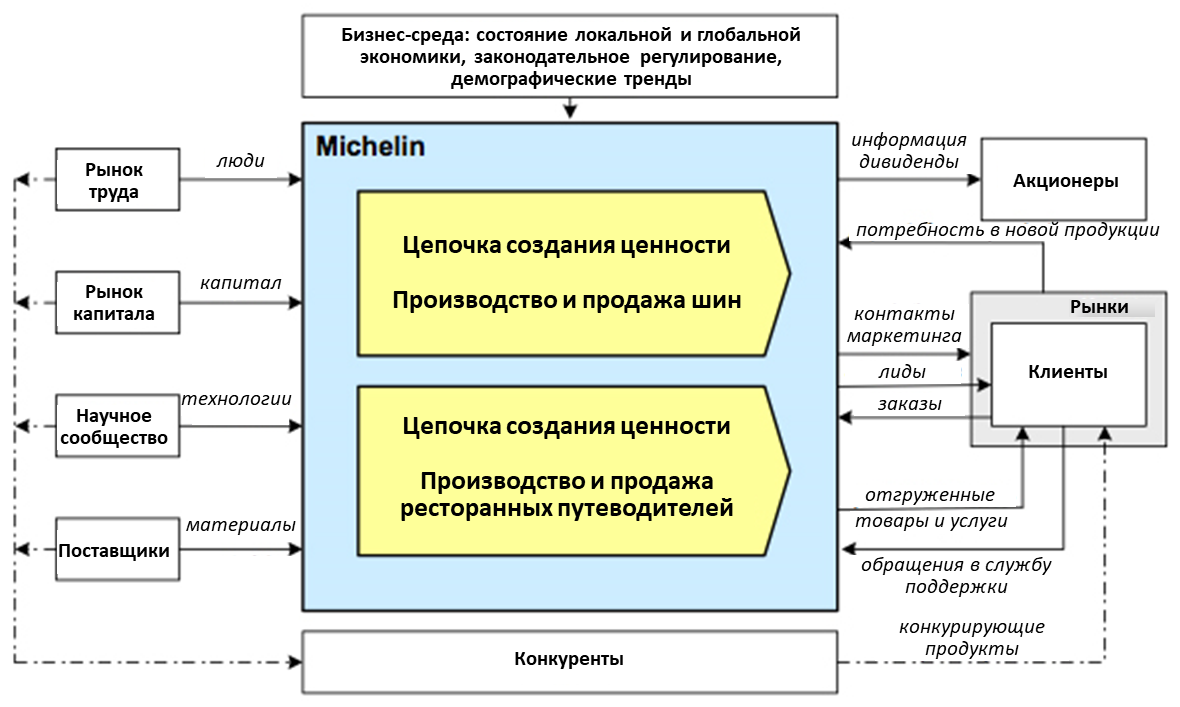

В небольших компаниях обычно имеется всего одна цепочка создания ценности, так что фактически она отражает цели деятельности компании. Однако в большинстве крупных организаций есть несколько цепочек, так как они производят несколько продуктов или услуг для разных категорий клиентов. На рис. 6 такая ситуация проиллюстрирована на примере компании Michelin, которая выпускает шины и ресторанные путеводители [10]. Вот почему построение архитектуры бизнес-процессов любой крупной компании начинается с вопроса – сколько в ней цепочек создания ценности, после чего каждая анализируется независимо от других.

Рис. 6. Организация с двумя цепочками создания ценности

Отправной точкой цепочки создания ценности является ценностное предложение – та польза, которую определенная категория клиентов получит на выходе этой цепочки [11]. Оперируя абстрактной цепочкой создания ценности вместо конкретных продуктов, услуг, направлений бизнеса или подразделениями, легче сохранять нацеленность на реальные потребности клиентов и не оказаться застигнутыми врасплох конкурентом, предлагающим другую продукцию или услуги, но удовлетворяющим, в сущности, ту же самую потребность клиента. Например, предпочтительнее считать, что клиенты испытывают потребность в информации или развлечениях, чем полагать, что они нуждаются в книгах в мягких обложках. Если вы занимаетесь продажей таких книг, то удивитесь, узнав, что продавцы цифровой литературы уводят ваших клиентов.

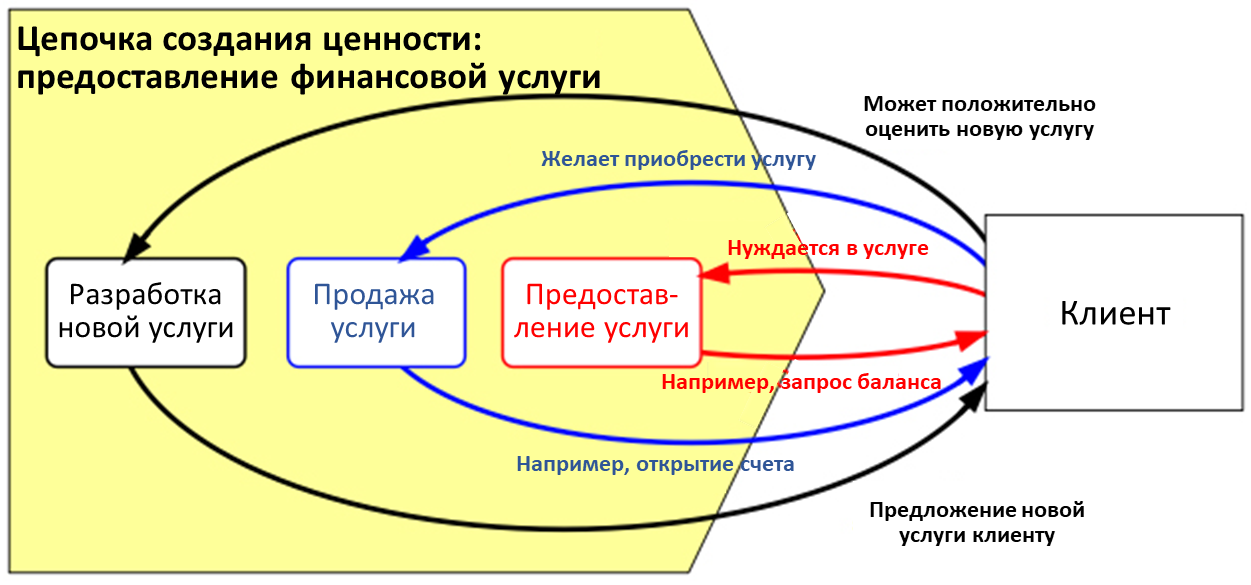

При этом потоков создания ценности может быть несколько. Например, поток 1 может быть связан с приобретением клиентом продукта или услуги. Он описывает то, как потребитель обращается с запросом, оплачивает и получает нечто взамен. Если речь идет об услуге, скажем текущем банковском счете, то клиента продолжает взаимодействовать с компанией и после открытия счета. Каждая транзакция – внесение и снятие наличных, перевод на депозит — является частью потока создания ценности 2, транзакционного. Поток создания ценности 3 включается, когда в результате отслеживания поведения потребителей или мониторинга появления новых технологий, компания обнаруживает возможность создания нового продукта или услуги. Этот поток более абстрактен, но можно представить, что он рождается из потребности пользователя, которую компания находит способ удовлетворить. Для этого создается новый продукт или услуга, который затем предлагается клиенту.

Рис. 7. Три потока создания ценности,

начало и конец которых замыкаются на клиенте

Клиенты и другие заинтересованные стороны

На рис. 7 мы упрощенно изобразили каждый поток создания ценности в виде прямоугольника процесса. Потоки создания ценности можно трактовать как основные процессы, формирующие первый, самый верхний, уровень процессов соответствующей цепочки создания ценности.

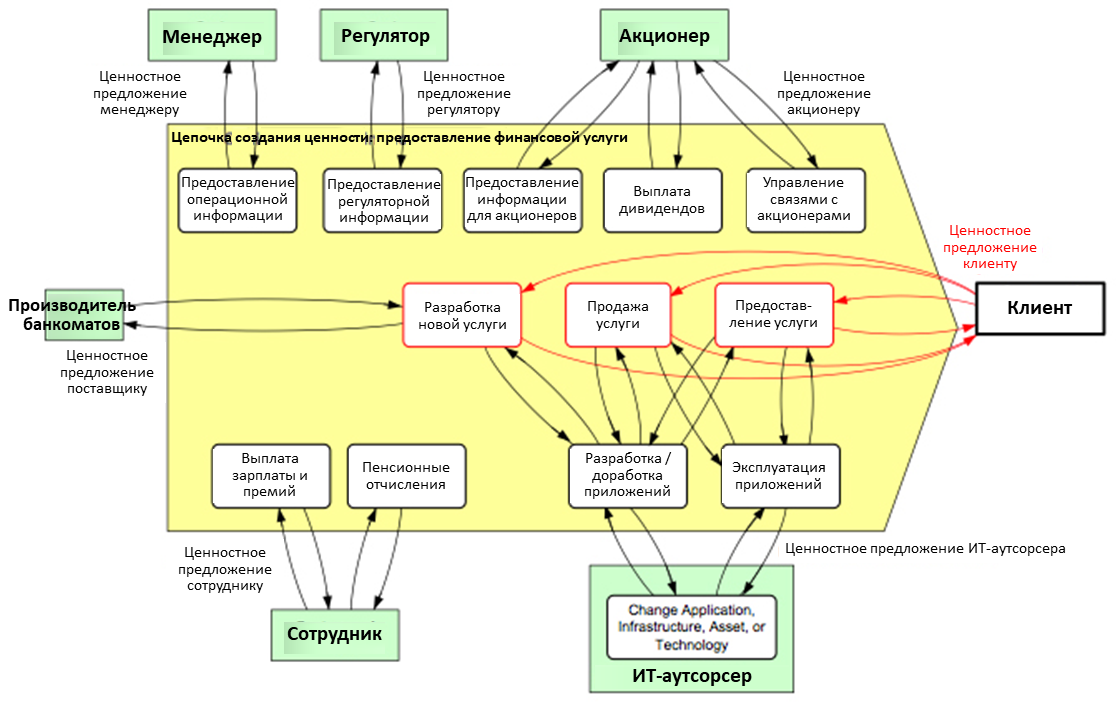

Существует расхожее мнение, что потребитель является единственной заинтересованной стороной, приобретающей или теряющей от успешной или неудачной организации цепочки создания ценности. В действительности заинтересованных сторон много: это и акционеры, и регулирующие органы. Ключевыми заинтересованными сторонами являются также работники, решающие, оставаться в компании или нет. Заинтересованные стороны цепочки создания стоимости схематично показаны на рис. 8.

Рис. 8. Стороны, заинтересованные в цепочке создания ценности

«Предоставление финансовых услуг»

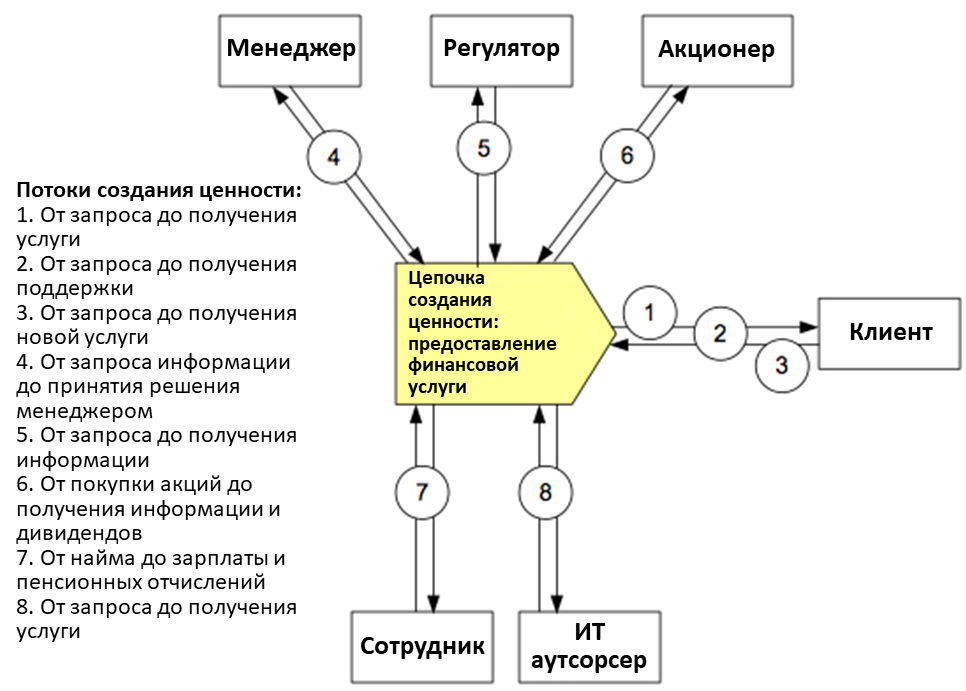

На рис. 9 отношения компании с заинтересованными сторонами детализированы до потоков создания ценностей, обслуживающих конкретные заинтересованные стороны. Цепочка создания ценности должна включать один или несколько потоков создания ценности для каждой из сторон, заинтересованных в успехе или неудачи данной цепочки.

Внесем ясность в терминологию: мы используем термин «бизнес-процесс» в широком смысле, рассматривая цепочки создания ценности, потоки создания ценности, формирующие их подпроцессы и активности как разновидности бизнес-процессов. Цепочки и потоки создания ценности – это бизнес-процессы, у которых есть внешние заинтересованные стороны. Теоретики обычно декомпозируют цепочку создания ценности на процессы 1 уровня (подпроцессы цепочки создания ценности), затем делят процессы уровня 1 на процессы уровня 2 и т.д. В крупных компаниях может насчитываться до 5-7 уровней процессов. Мы утверждаем, что процессами уровня 1 для цепочки создания ценности служат потоки создания ценности. Подпроцессы, формирующие отдельный поток создания ценности, таким образом являются процессами уровня 2 цепочки создания ценности. Другие авторы предпочитают декомпозировать потоки создания ценности на потоки создания ценности нижнего уровня, но мы предпочитаем называть подпроцессы потока создания ценности процессами – просто чтобы подчеркнуть, что они не приносят пользу внешним заинтересованным сторонам напрямую (хотя как мы вскоре увидим, вспомогательные процессы в этом отношении являются исключением).

Рис. 9. Цепочка создания ценности с несколькими потоками создания ценности

На первый взгляд схема на рис. 9 может показаться сложной для восприятия. Но надо иметь в виду, что такого рода анализ проводится только если необходимо изобразить архитектуру процессов компании в целом, и в этом случае усложнения не избежать. Мы определяем цепочку создания ценности через потоки создания ценности, и такой подход позволяет добиться упрощения по сравнению с обычным анализом цепочек создания ценности. Кроме того, в нем укладываются в единую систему BPM и бережливое производство.

На рис. 9 ИТ изображен как служба на аутсорсинге, которая, однако же, предоставляет процессы, участвующие в создании ценности для компании. Таким образом, ИТ-служба является заинтересованной стороной – она заинтересована в успехе двух основных потоков создания ценности. Компания нуждается в программном обеспечении и в последующих доработках, что ИТ-служба и обеспечивает. Точно так же, компании необходимо ежедневно обрабатывать клиентские транзакции, что также обеспечивает ИТ. Обратите внимание, что эти два потока создания ценности проистекают из определенных бизнес-процессов цепочки создания ценности. Проще говоря, в этом случае процессы цепочки создания стоимости выступают в качестве заинтересованных сторон (потребителей) услуг ИТ-службы.

Несколько иначе обстоят дела с управлением персоналом. Заинтересованной стороной здесь являются сотрудники, которые работают на компанию, ожидая получить взамен заработную плату и другие поощрения. В этой ситуации будет правильным представить сотрудников как заинтересованную сторону, получающую плату за работу, выполняемую в рамках одного или нескольких процессов цепочки создания ценности.

Если мы начнем выделять подпроцессы в потоке создания ценности (процессы уровня 2), то обнаружим взаимные пересечения. Например, ключевой подпроцесс процесса предоставления финансовых услуг (транзакционного) находится под постоянным контролем финансовой службы и тем самым играет ключевую роль в потоках создания ценности, обеспечивающих принятие управленческих решений и отчетность перед регуляторами и акционерами. Таким образом, хотя каждый поток создания ценности можно рассматривать как начинающийся с потребности заинтересованной стороны и заканчивающийся ее удовлетворением, составляющие его действия (или процессы уровня 2, если хотите) могут использоваться в нескольких потоках создания ценности. Другими словами, опускаясь до процессов уровня 2, мы обнаруживаем скорее сеть, чем простую линейную или циклическую структуру.

Предлагаемый нами подход сложнее обычно применяемого для изображения потоков создания ценности, но на самом деле он устраняет ряд проблем. Во-первых, практики бережливого производства постоянно сталкиваются с затруднениями в разграничении действий 1) создающих ценность, 2) не создающих, но необходимых, и 3) не создающих ценность. Если проводить анализ от цепочки создания ценности и множества заинтересованных сторон, то необходимые не создающие ценность действия просто исчезают – действие либо создает ценность для какой-либо заинтересованной стороны, либо не создает и в этом случае должно быть устранено. То, что является действием, не создающим ценность с точки зрения клиента, может быть необходимым для создания ценности для регуляторов или акционеров. Аналогичным образом, такие действия, как прием на работу новых сотрудников или пенсионные отчисления, не создают ценность для клиентов, но для сотрудников – да. А неспособность привлекать и удерживать хороших сотрудников приведет к краху цепочки создания ценности компании точно так же, как неспособность привлекать и удерживать клиентов.

Отступление о вспомогательных процессах

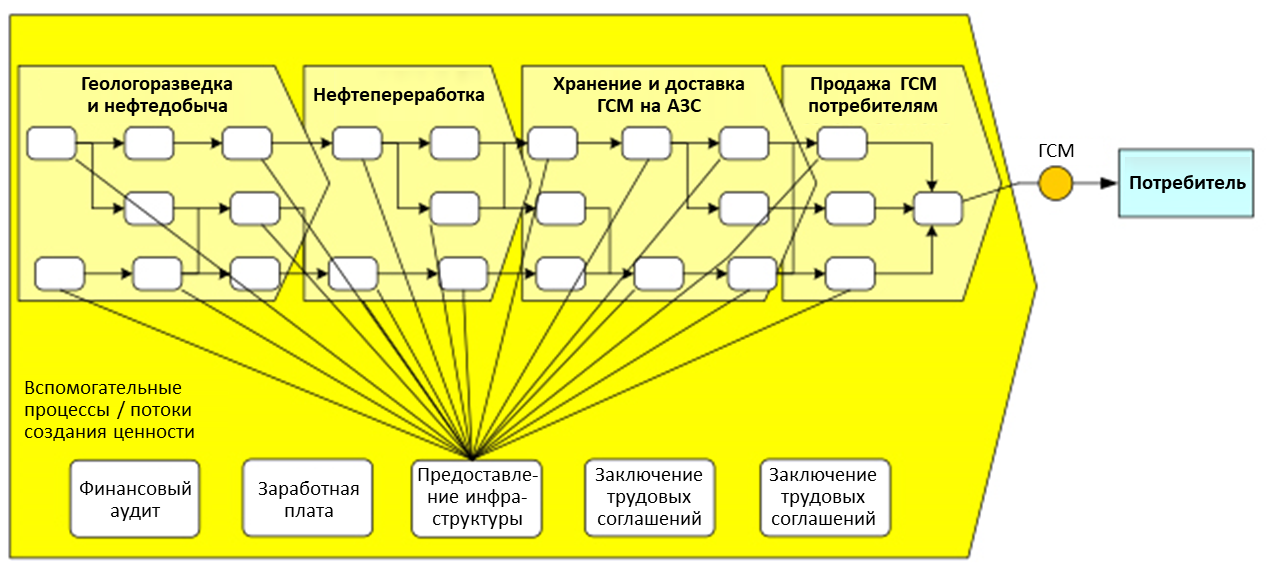

В качестве отступления необходимо отметить, что вспомогательные процессы иногда демонстрируют закономерность обратную той, что мы обнаружили в потоках создания ценности. Такие процессы легко распознать, поскольку, во-первых, они не относятся к какому-либо потоку создания ценности, но в то же время поддерживают работу всех или почти всех процессов, составляющих потоки создания ценности. Вспомогательные процессы ценны тем, что без них не могут эффективно выполняться ключевые процессы, т.е. процессы, составляющие потоки создания ценности. На рис. 10 мы изобразили вспомогательные процессы, обеспечивающие основные процессы крупной нефтяной компании. Обычно мы не включаем вспомогательные процессы в схему процессов, поскольку в этом случае она утратит ясность и станет трудно читабельной. Однако, когда заходит речь о создании полной архитектуры процессов организации, необходимо придерживаться методики, которая бы учитывала также и вспомогательные процессы.

Рис. 10. Вспомогательные потки создания ценности используются большинством или всеми остальными процессами

Часто в качестве «заинтересованной стороны» для вспомогательного процесса выступают процессы другого потока создания ценности. Рассмотрим в качестве примера поток создания ценности «Продажа финансовых услуг» клиентам банка. Он включает различные процессы 2 уровня, в том числе планирование обзвона потенциальных клиентов, совершение звонков, подготовка коммерческих предложений и т.д. В любой момент лицо, управляющее этим потоком создания ценности, может решить, что необходимо нанять нового менеджера по продажам и обратиться в службу персонала, чтобы запустить поток создания ценности «Найм нового сотрудника». Аналогичным образом, любому потоку создания ценности может потребоваться корпоративное ПО, например, электронная почта. Эта услуга предоставляется в рамках потока создания ценности «Услуги корпоративного ПО», обеспечиваемого ИТ-службой. Точно так же, как основной поток создания ценности способен обслуживать разных клиентов банка, так и вспомогательные потоки создания ценностей способен обслуживать различные потоки создания ценности, т.е. бизнес-процессы компании уровня 2. Такой подход проще понять, если представить, что ИТ и кадровые услуги могут быть отданы на аутсорсинг. В этом случае компания станет клиентом поставщика услуг, потребляя их по мере надобности.

Измерение эффективности процессов

До сих пор мы говорили о процессной архитектуре – о цепочке создания ценности стоимости, определении заинтересованных сторон и действиях, вносящих вклад в создание ценности для них. Такой подход полезен также для системного определения целей и метрик цепочки создания ценности – того. что мы обычно называем ключевыми показателями эффективности (KPI, key performance indicator).

Для определения KPI компании используют разные методики. К сожалению, многие компании ограничиваются метриками на уровне отдельных функциональных подразделений и плохо представляют, насколько они успешны в том, что касается пользы для потребителей. Традиционный подход к KPI подразделений не позволяет также добраться до корневых причин проблем путем обратного, от следствия к причинам, анализа.

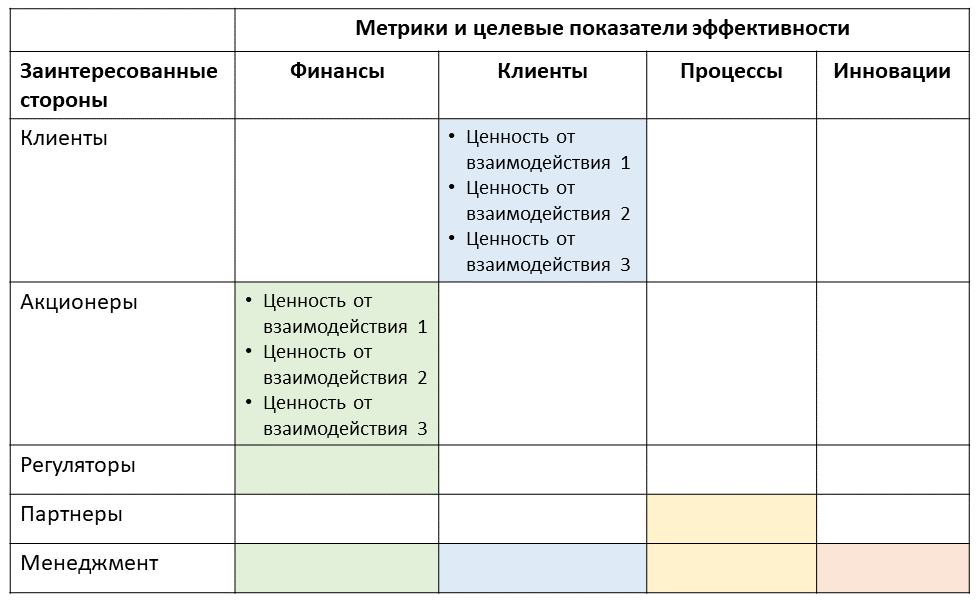

Архитектура, основанная на цепочках и потоках создания ценности, помогает разработать систему измерения показателей процессов. Разные компании используют разные подходы, но общим для всех является использование сбалансированной системы показателей, позволяющих контролировать, что компания действует согласно ожиданиям всех ключевых заинтересованных сторон. Обычно сбалансированная система показателей включает четыре категории показателей: финансовые, клиентские, процессные и инновационные [12]. Если попытаться связать их с созданием ценности для клиентов, то окажется, что сделать это затруднительно.

Однако, если определить полный набор показателей эффективности для конкретной цепочки создания ценности, устраивающий все основные заинтересованные стороны, то задача сильно упростится. Для этого нарисуем таблицу, в которой строки соответствуют заинтересованным сторонам, а столбцы — категориям показателей. В ячейках перечислим показатели, которые должны отслеживаться в интересах данной заинтересованной стороны. Если, как в примере выше, с клиентом связаны три потока создания ценности, то должно появиться три набора показателей (рис. 11): один для отслеживания степени удовлетворенности потребителей при открытии счета, второй для повседневного контроля качества оказания клиентами банковских услуг (например, пополнение счета, оплата кредита, выдача денежных средств) и третий для мониторинга способности компании создавать новые продукты, удовлетворяющие потребности текущих клиентов и способствующие привлечению новых. Точно так же группа финансовых показателей должна отражать способность компании генерировать достаточную прибыль на акционерный или заемный капитал, еще одна группа других – то, насколько компания преуспела в найме и удержании ключевых специалистов и т.д.

Рис. 11. Матрица заинтересованных сторон и показателей

(методика BPTrends Associates)

Для определенной заинтересованной стороны одни цели и показатели важнее других. Например, хотя акционерам интересны доля рынка и степень удовлетворенности потребителей, в первую очередь их интересует финансовое состояние компании и показатели возврата инвестиций. Аналогичным образом, регуляторов могут интересовать финансовые вопросы, но некоторые из них ограничиваются контролем определенной деятельности – например, что молоко надлежащим образом пастеризуется или что потенциальные клиенты проинформированы о имеющихся у них правах.

Отталкиваясь от полного перечня заинтересованных сторон в цепочке создания ценности, компания может определить цели и KPI для каждой заинтересованной стороны и скомпоновать из них комплексную систему показателей.

После того как такая система сформирована, можно с ее помощью выяснить в какой степени тот или иной поток создания ценности работает на достижение целей и показателей компании и детализировать эти цели и показатели на уровень потока создания ценности и составляющих его процессов уровня 2. Такая декомпозиция сверху-вниз позволяет гарантировать, что процессы уровня 2 согласованы с потоком создания ценности. Кроме того, если за потоком создания ценности закреплен менеджер, то эти показатели становятся показателями его персональной эффективности (рис. 12).

Рис. 12. Согласование целей и метрик бизнес-процессов

с помощью системы показателей

Бережливое производство, управление бизнес-процессами и ИТ

Говоря об ИТ, обычно подразумевают подразделение компании, обладающее определенными бизнес-способностями и технологиями. Подразумевается, что руководитель ИТ-службы должен разбираться в найме и обучении специалистов, а также в разработке и эксплуатации ПО.

До недавнего времени ИТ отводили вспомогательную роль: есть основные процессы, приносящие пользу клиентами, и вспомогательные процессы, такие как ИТ или управление персоналом, обслуживающие основные. В последнее время стало популярным отдавать ИТ на аутсорсинг или, как минимум, концептуально рассматривать ИТ как внешний сервис. В этом случае ИТ можно рассматривать как отдельную цепочку создания ценности, продающую производимые ею услуги различным клиентам. В действительности ни тот, ни другой подход нельзя признать оптимальным с точки зрения формирования процессной архитектуры современной компании в сфере услуг.

Во-первых, если рассмотреть наш пример с банком, то практически невозможно отделить банковский продукт от его реализации в информационной системе. Представим себе новую услугу отслеживания баланса счета, которая будет ежедневно сообщать пользователям о начисленных процентах. Говорить о ней имеет смысл только ИТ-служба разработала соответствующее ПО.

С точки зрения управления процессами не имеет значения где выполняется работа и где находятся сотрудники. Главное – управлять процессом так, чтобы он создавал требуемую ценность. Любая связанная с этим деятельность должна контролироваться менеджером процесса. Таким образом, если какой-то менеджер банка назначен ответственным за оказание финансовой услуги и одно из действий фактически выполняется посредством ПО, начисляющего проценты, то получается, что это ПО является составляющей потока создания ценности и должно контролироваться данным менеджером.

Управление процессами

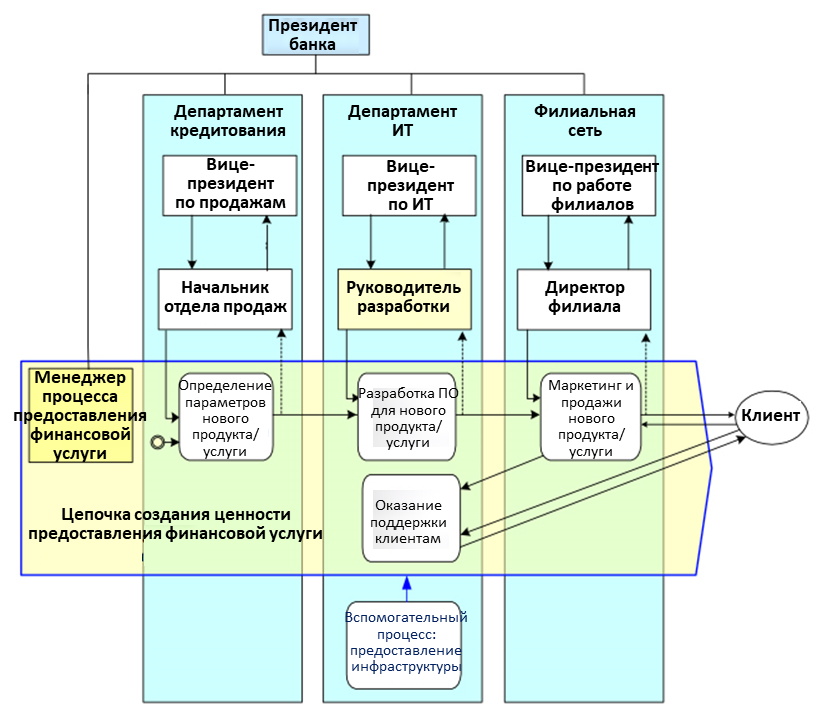

Мы выяснили зачем нужна архитектура процессов и качественная система показателей. Третья необходимая для использования BPM на практике составляющая – система управления бизнес-процессами компании. Как и в случае с показателями эффективности, здесь нет единственно правильного решения, однако большинство компаний приходит к матричной структуре, в которой департаменты и отделы сохраняются и отвечают за отдельные бизнес-способности, а ответственность за цепочки и потоки создания ценности возлагается на определенных менеджеров, обеспечивающих, чтобы каждая операция, направленная на создание того или иного вида ценности, рассматривалась как часть единого процесса. На рис. 13 изображен возможный вариант организации системы управления процессами.

Как показано на схеме, некоторое ПО обеспечивается ИТ-подразделением, являясь при этом составной частью цепочки создания ценности «Предоставление финансовых услуг» и находясь, таким образом, в зоне ответственности ее менеджера. В представленном на рисунке примере у процесса «Разработка ПО» двойная подчиненность: руководитель разработки в ИТ и менеджер цепочки создания ценности «Предоставление финансовых услуг». Вопросы подотчетности, оплаты труда и премирования сотрудников, находящихся в такой ситуации, решаются сильно по-разному в зависимости от компании.

В то же время, как показано на схеме, процессы в чистом виде вспомогательные, такие как эксплуатация корпоративного ПО, поддержка электронная почты или обновление операционных систем, остаются под полным контролем руководителя ИТ.

Рис. 13. Управление цепочкой создания ценности

«Предоставление финансовых услуг»

Большинство компаний приступают к систематическому управлению бизнес-процессами после создания корпоративной процессной архитектуры и системы показателей эффективности. Причем большинство ограничивается тем, что назначают ответственных за цепочки и потоки создания ценности. Фактически менеджеры среднего звена при этом совмещают функции руководства подразделением и процессом.

Если в организации сформирована сбалансированная система показателей, охватывающих и деятельность подразделений, и ключевые процессы, то менеджеры среднего звена оказываются в ситуации, когда показатели и цели им ставит и руководитель департамента, и менеджер цепочки создания ценности, как показано на рис. 14. Фактически у системы показателей компании есть и процессная, и функциональная составляющие. Они раздаются разным руководителям, но на уровне менеджера среднего звена снова собираются вместе в виде конкретного, более узкого набора показателей.

Рис. 14. Система показателей менеджера среднего звена,

включающая показатели подразделения и цепочки создания ценности [14]

Большинство компаний, реализующих концепцию бережливого производства, находятся на втором этапе зрелости процессов согласно модели CMM — они фокусируются на оптимизации отдельных процессов. Как правило, этот этап служит отправной точкой для внедрения процессного подхода. Со временем, с ростом числа успешных проектов компания приобретает необходимые знания и становится способна создать корпоративную процессную архитектуру. Некоторым это удается, и они переходят к созданию системы показателей эффективности и, в итоге, к созданию корпоративной системы управления бизнес-процессами. К сожалению, есть много компаний, которые, практикуя бережливое производство или какой-либо другой подход, застревают на уровне 2 модели CMM, т.е. работают с отдельными проектами, но не помышляют о внедрении показателей и управления процессами в масштабе всей компании. Знания в области BPM могут подтолкнуть практиков бережливого производства к тому, чтобы развивать организацию на основе более комплексного подхода [13].

Не вдаваясь в подробности, отметим, что большая часть организаций, достигнув уровня зрелости 3 или 4, формирует группу, координирующую работу по управлению бизнес -процессами. В многих компаниях одна и та же группа координирует мероприятия по методикам бережливого производства и шести сигм. Эффективность такого центра компетенций BPM зависит от наличия процессной архитектуры масштаба предприятия и хорошо подобранных показателей эффективности процессов. В этом случае центр компетенций способен на систематической основе выявлять процессы, требующие оптимизации, и гарантировать, что оптимизация одного процесса не ухудшит показатели других.

Заключение

Рис. 15 иллюстрирует взаимосвязь между зрелостью процессов компании и деятельностью в области процессной архитектуры и управления процессами. Компании, находящиеся на уровне 2, только начинают свой путь в BPM и занимаются главным образом устранением проблем в процессах. Потребность в более глубоком понимании процессов приходит только после обретения солидного опыта процессной деятельности. Обычно это происходит, когда участники одного из процессов или потоков создания ценности жалуются, что не могут нормально работать, поскольку не получают на входе требуемого от смежного процесса. Как только компания начинает мыслить в категориях потоков создания ценности и стремится систематизировать свои процессы, следующим шагом обычно становится создание качественной системы показателей для каждого потока создания ценности и в целом цепочки создания ценности.

Когда у высшего руководства появляется понимание того, как процессы должны работать, чтобы отвечать интересам заинтересованных сторон, и в компании появляется качественная система показателей эффективности цепочек и потоков создания ценности, возникает естественное желание назначить ответственных за достижение целевых показателей. Руководитель подразделения редко хочет брать на себя ответственность за показатели процесса, потому что слишком большая его часть контролируется не им, а руководителями смежных подразделений. Это естественным образом приводит к мысли о необходимости появления в компании ответственных за потоки создания ценности – тех, кто будет координировать все действия, создающие ценность для определенной категории заинтересованных сторон, вне зависимости от того, в каком подразделении они выполняются.

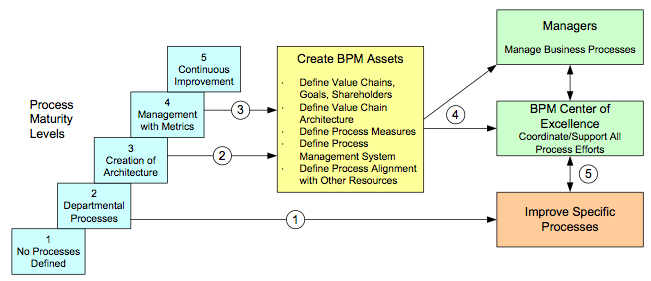

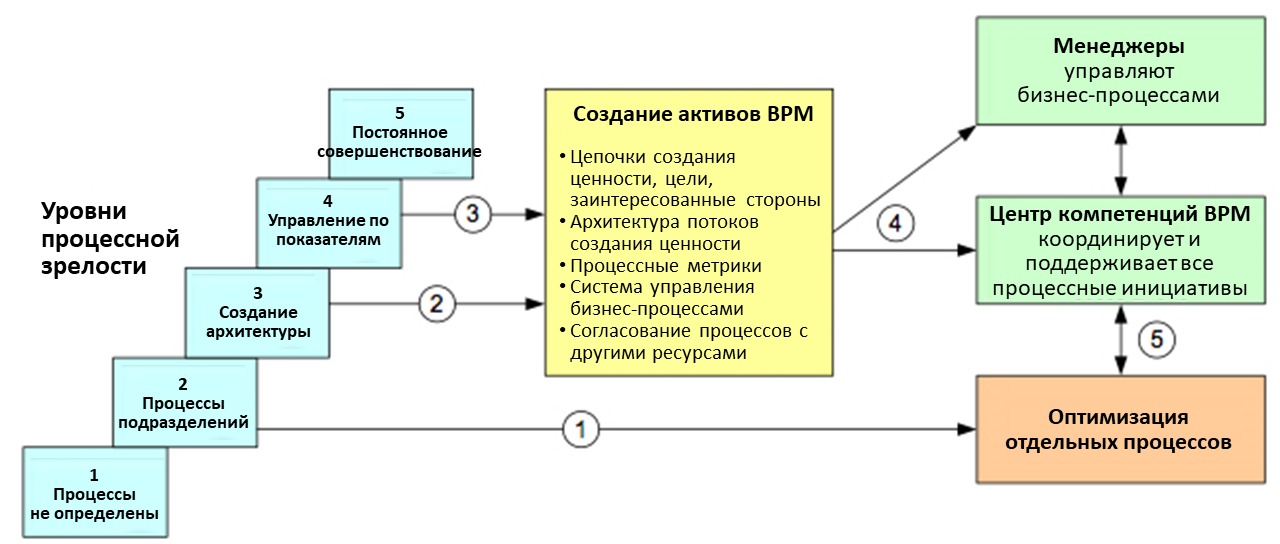

Рис. 15. Создание активов управления бизнес-процессами

Рассмотрим рис. 15. Software Engineering Institute уже более десяти лет занимается исследованиями процессов внутри организаций. Результаты показывают, что большинство компаний не развиваются дальше уровня 2 модели процессной зрелости (CMM). Они регламентировали некоторые ключевые процессы, но целостная процессная архитектура отсутствует. Они занимаются улучшением отдельных процессов ①. Сталкиваясь с проблемами координации процессов, они пытаются разобраться, как собрать все процессы в единую систему. Это приводит к идее более масштабных процессов, таких как потоки и цепочки создания ценности, и, в итоге, к формированию корпоративной процессной архитектуры ②. Упорядочив основные процессы, они переходят к созданию системы показателей ③ и создают систему управления, обеспечивающую достижения целевых показателей потоками и цепочками создания ценности. Мы считаем, что два уровня, к достижению которых разные компании могут подходить по-разному, являются основополагающими для управления бизнес-процессами. В сущности, организация таким образом создает активы, обеспечивающие управление бизнес-процессами. Эти активы, в свою очередь, используются руководством и специалистами центра компетенций BPM чтобы управлять, координировать и поддерживать работы над процессами в компании ④.

Но даже после внедрения BPM сохраняется необходимость постоянного совершенствования отдельных бизнес-процессов ⑤. Но если до внедрения BPM отбор и улучшение процессов носят ситуативный характер, то с появлением активов BPM работа по выявлению проблем в процессах и их приоритизации систематизируется. И, что вероятно еще важнее, появляются показатели и система управления, позволяющие контролировать результаты производимых изменений.

В этой главе мы стремились рассмотреть вопросы управления бизнес-процессами в терминах, более близких последователям концепции бережливого производства и методологий разработки в ИТ. Впрочем, наверняка кто-то предпочел бы использовать несколько другие термины – данность такова, что сегодня существует несколько школ управления бизнес-процессами, каждая со своими традициями. Решая задачи, с которыми мы сталкиваемся, каждый из нас постепенно приходит к пониманию, что нам есть чему поучиться у других школ, и мы надеемся, что в итоге это приведет к появлению процессных профессионалов более широкого профиля.

Не суть важно как будет называться новый подход, но он должен вобрать в себя подход «сверху-вниз», итерационный подход «снизу-вверх», а также достижения смежных областей, таких как бережливое производство, ИТ, бизнес-правила, process mining и управление изменениями. Нам нравится термин «big picture BPM», но в конечном счете дело не в названии. Гораздо важнее выработать всесторонний подход к повышению эффективности компаний и пользы, которую они приносят заинтересованным сторонам.

Библиография

[1] Womack, James P., Daniel T. Jones, and Daniel Roos. The Machine That Changed The World: The Story of Lean Production. HarperCollins Publishers, New York, 1990.

[2] Paulk, Mark C., Charles V. Weber, Bill Curtis, and Mary Beth Chrissis, et al. The Capability Maturity Model: Guidelines for Improving the Software Process. Addison-Wesley, Reading MA, 1995.

[3] Burlton, Roger T. Business Process Management: Profiting From Process. SAMS, Indianapolis, IN, 2001.

[4] Smith, Howard and Peter Fingar. Business Process Management: The Third Wave. Meghan-Kiffer Press, Tampa, FL, 2003.

[5] Вероятно, лучше всего эволюцию BPM и BPMS можно проследить по отчетам «The State of Business Process Management», Celia Wolf and Paul Harmon, опубликованным на www.bptrends.com.

[6] See Paul Harmon “The Scope and Evolution of Business Process Management,” a chapter in the Handbook on Business Process Management, 1: Introduction, Methods and Information Systems, by J. Vom Brocke and Michael Rosemann (Eds.) which is published by Springer, Heidelberg, 2010.

[7] Рис. 3 воспроизводит модель, использованную Майклом Хаммером (Michael Hammer) на встрече с участием первого из авторов в 1995 г.

[8] Rother, Mike and John Shook. Learning to See: Value-Stream Mapping to Create Value and Eliminate Muda. Lean Enterprise Institute, Brookline MA, 2003.

[9] Porter, Michael E. Competitive Advantage: Creating and Sustaining Superior Performance. Free Press, New York, 1985. Figure modified from Figure 2-2 on page 37.

[10] Эта диаграмма является вариацией на тему организационной диаграммы, которую использовал для популяризации своих трудов Гэри Рамлер (Geary Rummler). Она акцентирует взгляд на компанию как на систему процессов с их входами и выходами. См. например: Geary Rummler, Alan J. Ramias and Richard A. Rummler. White Space Revisited: Creating Value Through Process. Jossey-Bass, San Francisco, 2010.

[11] Anderson, James C., James A. Narus, and Wouter Van Rossum. “Customer Value Propositions in Business Markets,” in Harvard Business Review, March 1, 2006.

[12] Kaplan, Robert S. and David P. Norton. The Balanced Scorecard: Translating Strategy into Action. Harvard Business School Press, Boston, 1996.

[13] Прочтя эту главу, Стив Белл (Steve Bell) заметил: «по моему опыту, большинство компаний, практикующих бережливое производство, с которыми я сталкивался, следовали подходу снизу-вверх, и им не доставало систематического подхода, чтобы прийти к процессной ориентированности и к владельцам процессов. Мне представляется, что это одна из ключевых причин, по которым многие бережливые инициативы, начатые с лучшими намерениями, в итоге проваливались! Фундаментальная идея бережливого производства заключается в том, что компания должна организовывать свою деятельность, согласуя ее потоком создания ценности, но мало кому удалось разумно и на долгосрочной основе решить вопросы матричной подчиненностью, сопровождающей управление бизнес-процессами и измерение показателей. Возможность позаимствовать подходы BPM к процессной архитектуре, владения процессами и измерению показателей — отличная возможность для практиков бережливого производства.» Мы согласны с этим мнением.

[14] Эта и другие диаграммы исходно были созданы для и использовались в курсе по BPM методологии, преподаваемом Business Process Trends Associates по всему миру.

Обсудить